外国法人に支払う機械等レンタル料の源泉徴収

外国法人から機械装置や器具備品などを賃借してレンタル料を支払う場合、そのレンタル料の支払いについて支払者に源泉徴収義務が課されることがあります。今回はこのレンタル料に関する源泉徴収の原則と、租税条約を適用する場合の取り扱いについてご紹介いたします。

なお以下の内容は、基本的にレンタル料を受領する外国法人が日本に支店等の恒久的施設は有していなことを前提としています。

機械装置等のレンタル料に関する源泉徴収の原則的な取扱い

国内業務に使用するため外国法人から以下の資産をレンタルし、レンタル料をその外国法人に支払う場合、支払者に対して20.42%の税率による源泉徴収義務が課されます。

- 機械装置

- 車両運搬具

- 工具・器具備品

機械装置や車両運搬具は比較的イメージがしやすいと思われます。

一方で、工具器具備品についてはかなり範囲が広く、一定の美術工芸品や生物など、「工具器具備品」という言葉からは若干イメージしづらいものも、この範囲に含まれるとされています。

租税条約を適用する場合の取扱い

機械装置、車両運搬具、工具・器具備品(以下「機械装置等」)のレンタル料を外国法人に支払う場合についても、租税条約を適用することで、上記20.42%の税率による源泉徴収の取扱いについて変更が行われる場合があります。

ただし機械装置等のレンタル料に関する租税条約の取扱いは少々複雑で、日本が各国と締結している租税条約ごとに取扱いが異なります。

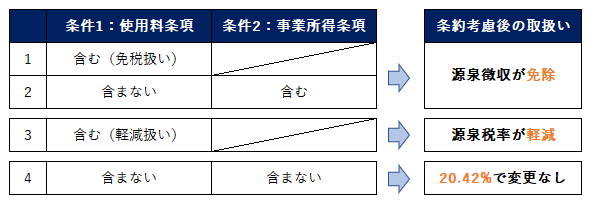

通常はそのレンタル料が、租税条約に含まれている使用料条項と事業所得条項のいずれに該当するか(またはしないか)の組合わせに応じて、取扱いが以下のように分岐します。

またこの場合、使用料条項にレンタル料が含まれるかどうかという条件が事業所得条項よりも優先的に考慮されることとなります。

(1) 源泉徴収が免除されるケース

租税条約において、レンタル料について以下のいずれかの取り扱いが適用される場合は、源泉徴収が不要とされます。

- 機械装置等のレンタル料を「使用料」として取り扱っており、その使用料については源泉徴収を免除すると規定している場合

- 「使用料」には含まれないが、機械装置等のレンタル料が「事業所得」に含まれると解釈可能な場合

ただし使用料として免除を受ける場合と、事業所得として免除を受ける場合とでは、適用を受ける際の手続きが異なります。

(2) 源泉税率が軽減されるケース

機械装置等のレンタル料を「使用料」として取り扱っており、その使用料について、源泉徴収税率を(免除ではなく)軽減すると規定している租税条約がこのケースに該当します。

軽減後の税率が何パーセントであるかは、租税条約によって取扱いがそれぞれ異なります。

(3) 20.42%の源泉税率が変わらないケース

租税条約上、機械装置等のレンタル料を「使用料」にも「事業所得」にも含まれないと規定している場合が、このケースに該当ます。

この場合は租税条約が存在しない場合と同様、原則通り20.42%の税率で源泉徴収を行う必要があります。

その他の留意点

今回ご説明した内容は、外国法人が日本に恒久的施設は有していなことを前提としています。

もし外国法人が日本支店等の恒久的施設を有している場合は、一般的には租税条約ではなく、源泉免除証明書による源泉徴収の免除を検討することが多いと考えられます。

Related Post:

源泉免除証明書の概要と対象所得

また源泉徴収(所得税)ではなく消費税の問題として、機械装置等が日本に所在している場合は、貸主が外国法人であってもその機械装置等のレンタル料は原則として消費税の課税対象となりますので、あわせてご留意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。