非永住者への株式譲渡益課税

所得税法上非永住者の方に対しては、国外源泉所得以外の所得に対して所得税が課され、国外源泉所得は課税対象外とされる原則ですが、株式譲渡益については国外源泉所得の範囲の判定方法が特殊です。

今回は非永住者が株式を譲渡する場合の所得税の取り扱いの概要をご説明いたします。

非永住者への所得税課税の原則

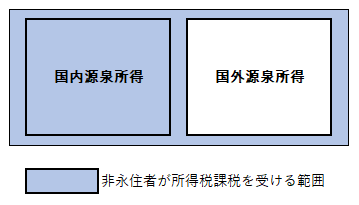

非永住者の方が日本で課税の対象となる所得の範囲は、大きく分けると以下の2種類に分類されます。

1. 国外源泉所得以外の所得

2. 国外源泉所得で国内において支払われ、または国外から送金されたもの

したがって非永住者の特定の所得が国外源泉所得に該当する場合は、国内で支払われるかまたは国外から送金されたものでなければ所得税の課税対象外として取り扱われます。逆に言えば日本国内で発生した所得(国内源泉所得)でなかったとしても、その所得が国外源泉所得に該当しない場合は、現行税法上は所得税課税の対象とされることとなります。

非永住者への課税範囲を図にすると以下のようになります。

非永住者課税の概要については、以下をご参照ください。

Related Post:

非永住者への所得税課税の概要

非永住者に対する株式譲渡益課税

非永住者の課税所得から原則的には除かれる「国外源泉所得」の定義については、所得税法上細かく規定されていますが、その中でも株式の譲渡益については取扱いが複雑です。

国外源泉所得として取り扱われる株式の譲渡は以下の通りで、これらのいずれかに該当する場合は、原則的には非永住者の課税所得から除外されます。

- 外国法人の発行済株式等の総数等の一定割合以上に相当する数等を所有する場合に、その外国法人の本店所在国においてその譲渡による所得に対して外国所得税が課される株式の譲渡

- 保有資産価額の総額のうちに国外にある土地等の価額の占める割合が50%以上である法人の株式の譲渡

- 国外にあるゴルフ場利用株式の譲渡

- 「特定有価証券」の譲渡(後述)

上記1.~3.は日本の税法上、基本的には所得税法上PEのない「非居住者」として取り扱われる個人に対する株式譲渡益課税の概念を反対にしたものと考えることも可能です。

PEのない非居住者への所得税課税については以下をご参照ください。

Related Post:

PEなし個人非居住者の確定申告義務

特定有価証券の譲渡とは

上記4.にある「特定有価証券」は、かなり要約すると「その有価証券の取得日が譲渡日以前10年内のうち非永住者であつた期間内にはない有価証券」をいいます。

10年という期間については、その期間のうち非永住者であった期間に限定されるため、譲渡日以前10年以内の取得であっても、非居住者であった期間内に取得したものは特定有価証券に該当すると考えられます。

ただし特定有価証券に該当するとしても、その譲渡のすべてが国外源泉所得に該当するわけではありません。

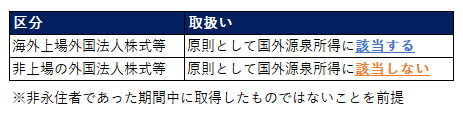

特定有価証券の譲渡が国外源泉所得として取り扱われるためには、特定有価証券がさらに次のいずれかに該当する有価証券である必要があります。

- 外国金融商品市場において譲渡がされるもの

- 外国金融商品取引業者への売委託により譲渡が行われるもの

- 外国金融商品取引業者等の国外営業所に開設された、(日本でいう)振替口座簿に類するものに記載等がされているもの

上記のとおり特定有価証券が国外源泉所得とされるためには、海外で上場されているか、または海外の外国金融商品取引業者(証券会社など)において管理されている必要があります。

国外源泉所得とされる特定有価証券の譲渡

前述のとおり、特定有価証券の譲渡については基本的には海外の上場株式を中心に、一般的に市場で取引がされている株式等の譲渡が想定されていると考えられます。

そのため非永住者の方が、非上場外国法人株式などを相対取引により他者へ譲渡した場合、「特定有価証券の譲渡」には該当しない可能性があります。

細かい部分を省略して簡素化すると、原則的には以下のように考えることが可能です。

非永住者の方が来日前に取得した外国法人株式を譲渡する場合、その株式の性質によって大きく日本での課税関係が変わる可能性がありますので、ご注意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。