租税条約に特典条項が含まれている場合

日本と租税条約を締結している国等に所在する外国法人が日本に源泉のある所得を受領する場合、日本での課税の減免を受けることが可能です。ただし、とくに租税条約に特典条項という規定が含まれている場合、必ずしも租税条約の適用を受けられるわけではないため、注意が必要です。

はじめに

今回ご紹介する内容は、特典条項が含まれる租税条約を適用する際に、一般的に注意が必要となる点となります。

したがって日米租税条約や日英租税条約など、特定の国または地域との租税条約を対象としたものではありません。

また文中の「外国法人」という用語については、「日本国内に支店等の恒久的施設を有していない外国法人」という意味で使用しています。

租税条約の適用を受けるための原則

外国法人が租税条約の適用を受けるためには、原則としてその外国法人が日本と租税条約を締結している国または地域の税法、つまり海外の税法上の「居住者」であることが必要となります。

そのため、まずはその外国法人がいずれの国または地域の居住者に該当するのかを確認する必要があります。

たとえばその外国法人がAという国に本店がある場合、通常その外国法人はA国の居住者とされることが一般的ですので、日本とA国との間で租税条約が締結されているかどうかをまずは検討します。

租税条約に特典条項が含まれている場合

租税条約の適用については、前述のとおり、その外国法人が現地の税法上の居住者であることが必要となります。

ただし外国法人が租税条約を締結している国の税法上の居住者であるからといって、あらゆる外国法人が租税条約の適用を受けられるわけではありません。

日本が締結している多くの租税条約には、「特典条項」と呼ばれる条項が含まれています。

特典条項が含まれた租税条約については、各条約において個別に規定されている特典条項の要件を満たさなければ、租税条約の適用を受けられない(または最大限には受けられない)ことがあります。

以下では一般的に特典条項を満たすケースと、満たすどうかについて詳細な検討が必要となるケースについて、概要をご説明いたします。

一般的に特典条項を満たせるケース

(1) 外国法人が本店所在地国で上場している場合

特典条項を満たせるもっとも一般的なケースとしては、所得を受け取る外国法人自体が、その本店所在地国で株式を上場している場合です。

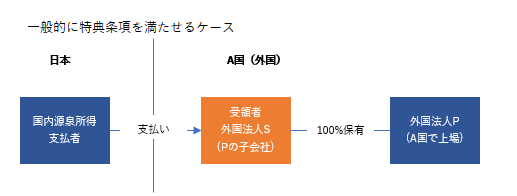

(2) 外国法人が非上場法人である場合

所得を受け取る外国法人が他の外国法人の子会社である場合やオーナー企業である場合等、非上場の法人であるときは、基本的にはその所得を受け取る外国法人の株主等が、同一の国の居住者であるかという観点から検討を行います。

たとえば以下のように、所得を受領する外国法人の親会社が同一の国で上場しているようなケースについては、一般的には特典条項を満たすことが可能です。

詳細な検討が必要となるケース

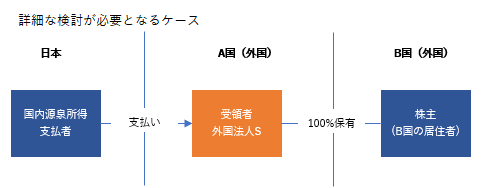

一方で以下のケースのように、所得を受領する外国法人の株主が別の国に居住者である場合、受領者である外国法人(下記における外国法人S)の状況等によっては、結果的に租税条約の適用を受けられない(または最大限には受けられない)こともあり得ます。なお、以下のB国居住者である株主がB国で上場している法人であったとしても、条約の内容によっては特典条項を満たせないことがあり得ます。

上記のようなケースについては、租税条約ごとに取り扱いが異なるため、個別の租税条約の規定を確認し、条約の適用可否について詳細な検討を行う必要があります。

租税条約の適用を実際に検討する場合には、外国法人が所在する国または地域の租税条約の規定を個別に検討する必要があります。

とくに特典条項が含まれている場合には、現地の居住者であるという理由だけで適用可能と判断してしまうと、検討が不十分となることがありますので、ご注意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。