非居住者に対する退職金課税と還付請求

企業勤務の方が退職金を受け取る場合、退職時に所定の手続きをしておけば正確な金額での源泉徴収が行われるため、退職金については原則的に確定申告をする必要がありません。

しかし、非居住者へ支払われる退職金は課税方法が異なるため、源泉徴収が過大になっているケースがあります。ただし、この場合でも所定の手続きを行うことで還付請求が可能となります。

居住者に対する退職金の課税方法

入社から退職までの間日本国内の法人に勤務していた日本の居住者の方は、勤務先に「退職所得の受給に関する申告書」を提出している場合、退職金の支払時に以下のStep1、2の順に算定された金額の源泉徴収が行われています。

Step1. 課税退職所得金額の計算

(退職金支給額-退職所得控除額)×1/2 = 課税退職所得金額

退職所得控除額

退職所得控除額は、勤続年数が20年までの期間については1年につき40万円、20年を超える期間については1年につき70万円となります。例えば勤続年数が25年の場合、退職所得控除額は40万円×20年+70万円×5年=1,150万円となります。

2分の1課税

通常、退職金支給額から退職所得控除額を控除した金額の半額だけが課税退職所得金額となります。ただし、法人の役員等でその勤続年数が5年以下の方が受ける退職金については、2分の1課税が適用されません。

Step2. 課税退職所得金額に係る所得税等に係る源泉徴収税額の計算

課税退職所得金額 × 所得税率 × 102.1% = 退職所得に係る所得税等の源泉徴収税額

上記計算に用いる所得税率は、通常の所得税率と同様、最低5%~最高45%の累進税率です。

分離課税制度の適用

退職所得については分離課税制度が採用されているため、他の所得とは区分して退職所得にのみ所得税の累進税率を乗じて計算した税額が、退職所得に係る最終的な所得税等の額となります。

同一年中に給与所得や雑所得等がある場合であっても、退職所得に対する所得税の額には原則として影響を与えません。このため多くの場合は、源泉徴収の段階で負担すべき税額が正確に計算・徴収されていることになります。

このように源泉徴収税額が正確に計算されている場合、退職所得について改めて確定申告をする必要はありません。

なお、今回は割愛しますが、所得税等とは別途住民税も課されます。

Related Post:

海外へ出国する場合の住民税の取り扱い

国内に勤務していたことのある非居住者が退職金を受け取る場合

外国人の方が過去に日本国内で勤務をし、その後本国へ帰国した後に退職金を受領した場合も、退職金のうち日本国内の勤務期間に対応する部分が含まれているときは、それが税法上国内において支払うものとされる限り、源泉徴収の対象となります。

居住者が退職金を受領する場合については、税負担を軽減する目的で退職所得控除、2分の1課税および分離課税制度といった手厚い優遇措置が設けられています。

しかし、非居住者が受ける退職金に対する源泉徴収は、退職金総額のうち国内勤務期間に対応する金額の20.42%(復興特別所得税を含む)とされており、居住者の場合に適用される各種優遇措置は適用されません。

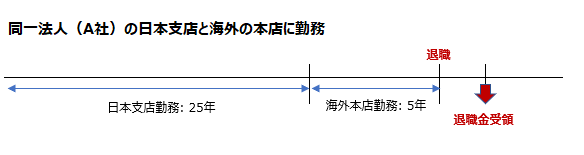

20.42%の源泉徴収が行われる典型例

非居住者に対して支払われる退職金に対して20.42%の源泉徴収が行われる典型例は、以下のようなケースです。

この場合に3000万円の退職金が支払われたとすると、源泉徴収税額は以下の通り計算されます。

国内勤務期間対応額の算定: 3000万円×25年/30年=2500万円

源泉徴収税額の計算: 2500万円×20.42%=5,105,000円

なお、退職金を日本支店ではなく海外の本店で払ったとしても、日本支店が存在する場合は、税法上国内において支払うものとみなされるケースが一般的です。

非居住者/居住者の判定時期

退職金を受領した方が居住者と非居住者のどちらに該当するかについては、退職金を実際に受領した時点ではなく退職金を受ける権利が確定した時点、つまり一般的には退職日の時点で判定を行います。

したがって、上記典型例とは異なり、以下のような場合は出国後に退職金が支払われたとしても、居住者に対して退職金が支払われたものとされます。

退職所得の選択課税適用による還付請求

非居住者に支払われる退職金に対する源泉徴収については、上記の通り国内勤務期間に対応する金額についてそのまま20.42%の税率が適用されるため、居住者の場合と比べて源泉徴収税額が多額になるケースが多くなります。

この点について、非居住者が受ける退職金に関する課税方法の特例が設けられています。

特例上、税法上の非居住者は、その年中に支払を受ける退職金の総額を居住者として受けたものとみなして、所得税課税を受けることを選択することができるとされています。

つまり非居住者であっても、居住者と同様に、退職所得控除、2分の1課税および分離課税制度といった各種優遇措置の適用を受けることを選択することが可能になります(「退職所得の選択課税」)。

ただし、退職所得の選択課税は、源泉徴収時に適用することはできません。

この制度を適用する場合は、申告書を提出する必要があり、申告書を提出することで源泉税の還付が行われることになります。

なお、国内勤務期間が短い一方で海外勤務期間の長い方については、必ずしも還付とはならない場合があります。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。