2019年度税制改正大綱:法人事業税関連

2019年10月1日以降に開始する事業年度については地方法人特別税が廃止され、法人事業税の税率が本来の税率に復元される予定でした。しかし2019年度税制改正大綱においては、この法人事業税に関する新たな調整案が含まれており、地方法人特別税に代わって特別法人事業税(仮称)が創設される見込みとなりました。

今回は法人事業税の税率に関する2019年度税制改正大綱の内容をご紹介いたします。

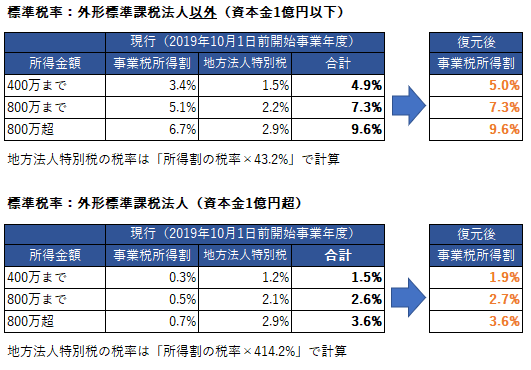

現行の法人事業税と地方法人特別税

2019年1月現在、法人の所得に対しては以下の5種類の税が課されています。

- 法人税

- 地方法人税

- 法人住民税

- 法人事業税

- 地方法人特別税

上記のうち地方法人特別税は、元々法人事業税から分離して創設された税目であり、法人の2019年10月1日以降に開始する事業年度については、地方法人特別税の課税は廃止される予定です。

その一方で法人事業税(所得割)の税率については、2019年10月1日以降開始事業年度からは以下のように、廃止される地方法人特別税相当額を合わせた本来の税率に復元される予定でした。

表からご確認いただける通り、軽減税率部分で若干の差異は発生してしまいますが、基本的には復元前後でトータルでの税率に変更が生じないように設計されています。

法人事業税率の改正と特別法人事業税(仮称)の創設

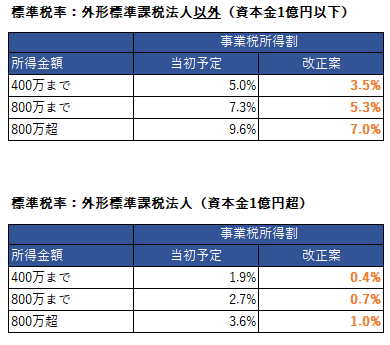

しかし2019年度税制改正大綱においては、上記のように復元される予定であった法人事業税について、2019年10月1日以降に開始する事業年度から適用されるものとして以下の2点の改正案が含まれています。

(1) 法人事業税率の改正

以下のように法人事業税の税率自体は当初復元予定だった税率よりも引き下げられる見込みです。

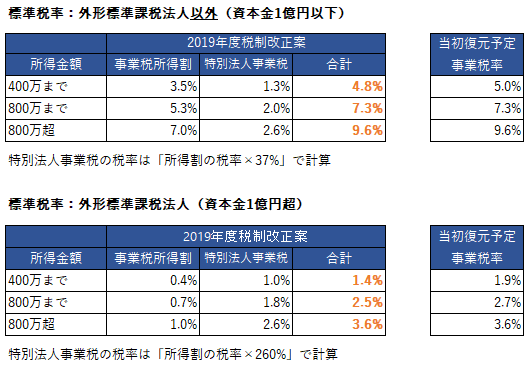

(2) 特別法人事業税(仮称)の創設

法人事業税の税率を下げる一方で、「特別法人事業税(仮称)」という新たな税目が創設される見込みです。

特別法人事業税は、以下の方法により税額を計算するとされています。

外形標準課税法人以外(資本金1億円以下)

事業税所得割(標準税率)の額×37%

外形標準課税法人(資本金1億円超)

事業税所得割(標準税率)の額×260%

改正による影響

上記のように法人事業税の税率が引き下げられると同時に特別法人事業税(仮称)が創設されることとされています。ただし税率引き下げ後の法人事業税率と特別法人事業税(仮称)の税率の合計は、以下の通り軽減税率の部分で若干差異があるものの、当初復元される予定であった事業税の税率と同程度になることが想定されます。

したがって税負担という意味では、基本的に大きな変更は生じないと考えられます。

ただし2019年度税制改正大綱においては、資本金1億円超の普通法人(外形標準課税適用法人)の所得割の制限税率について、その上限を現在の1.2倍から1.7倍まで引き上げる措置を講じるともされています。そのため、改正後に自治体が外形標準課税法人に対する所得割の税率の引き上げを行う可能性もあり、この場合には税負担に変動が生じることが想定されます。

今回ご紹介した改正の内容は、2019年10月1日以後に開始する法人の事業年度に対して適用される予定です。

なお今後当該大綱に基づき改正法案が国会に提出され、2019年度税制改正の内容が確定することとなりますが、内容が変更される可能性がありますのでご留意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。