資本の払戻しに伴うみなし配当課税

有償減資等、法人が自社の資本金剰余金を原資に株主に対して分配を行う場合、税務上その分配金額の一部がみなし配当として取り扱われ支払者側に源泉徴収義務が課されるとともに、受領者側では配当課税が行われることがあります。

今回は資本の払戻しに伴うみなし配当課税の概要をご紹介いたします。なお以下においては、説明の便宜上、税法上定義された用語ではない用語を多く使用している点あらかじめご留意ください。

資本の払戻しとみなし配当課税

会社がその株主に対して金銭の分配を行う場合、会社の利益を原資として配当金を支払う方法がもっとも一般的です。

しかし会社は利益以外に自社の資本剰余金(その他資本剰余金)の分配を行うことも可能で、この資本剰余金の分配など会社の利益ではなく資本を分配する取引は、税務上「資本の払戻し」と呼ばれています。

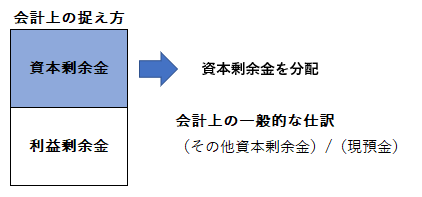

資本の払戻しが行われる場合、会計上は通常以下のよう捉え方に基づき、資本剰余金の減少のみを認識することが一般的です。

しかし税務上は必ずしも上記のような処理になるとは限らず、資本の払戻し額のうち一部については、資本ではなく利益の分配であるみなして、分配を行う法人に対して通常の配当金と同様に配当金に係る源泉徴収義務が課されることがあります。

この資本の払戻し額のうち一部を利益の配当とみなす制度は、税務上「みなし配当」と呼ばれています。

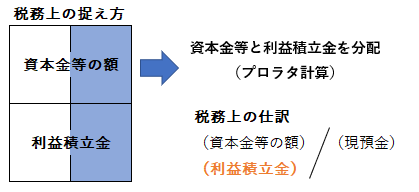

みなし配当のイメージは以下の図のように表すことができ、資本の払戻しによる分配時に利益が留保されている場合は、その分配によって税務上の資本(資本金等の額)と税務上の利益(利益積立金)がプロラタで分配されたものと考えることとなります。

そして税務上の利益(利益積立金)の分配に相当する部分の支払いについては、通常の配当金の支払いと同じものとみなして、支払者に源泉徴収義務が課されることとなります。

みなし配当の額の計算方法

みなし配当の額は、以下の算式によって計算されます。

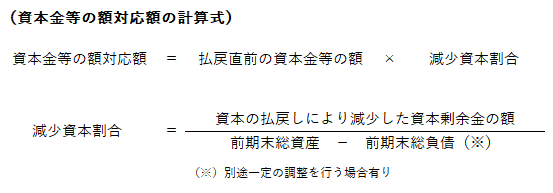

みなし配当の計算においては「資本金等の額対応額」を計算する必要がありますが、資本の払戻しの場合、細かい部分を省略すると以下の算式により計算されます。

減少資本割合

上記の資本金等の額対応額の計算上、「減少資本割合」という割合を計算しています。

減少資本割合の算式は、資本の払戻しにより減少する資本金等の額が、会社の純資産(総資産-総負債)のうちの何パーセントに相当するかを計算することが目的とされます。

計算式の構造上、会社に留保されている利益が多いほど減少資本割合は低くなり、資本金等の額対応額が小さくなることから、最終的に計算されるみなし配当の額は逆に多くなります。

なお減少資本割合に小数点以下3位未満の端数が生じた場合は、3位未満の端数を切り上げます。たとえば計算の結果0.1382と算出された場合は、0.139を減少資本割合として使用します。

資本の払戻しがあった場合のみなし配当の計算例

簡単な設例と数値を用いると、みなし配当は以下のような流れで計算されます。

前提

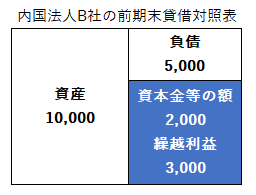

- 内国A社の100%子会社である内国法人B社が資本の払戻しとして1,000の分配を行う

- 内国法人B社の税務申告上、税会不一致は生じていない

- 前期末から資本の払戻しまでの間に資本金等の額および繰越利益に変動はない

- 内国法人B社の前期末貸借対照表は以下の通り

みなし配当の計算

(1) 減少資本割合の計算

(2) 資本金等の額対応額の計算

![]()

(3) みなし配当の額の計算

![]()

(4) みなし配当に係る源泉税額の計算

![]()

払戻法人に課される通知義務

上記のようにみなし配当の計算は複雑となることから、資本の払戻しを受けた株主が自らみなし配当の金額を計算することは非常に困難です。

また資本の払戻し金額のうち、みなし配当とされなかった部分は、税務上は株式等の譲渡対価として取り扱われるため、株主はみなし配当だけではなく株式の譲渡損益を計上するする必要があります。

これらの点を考慮し、資本の払戻しを行った側の法人は、その払戻しを受ける株主に対して、資本の払戻し額のうちみなし配当がいくらであったのかを通知する義務が課されています。

他のみなし配当の検討が必要なケース

今回は資本の払戻しが行われた場合のみなし配当課税を取り上げましたが、このほかに以下のような取引が行われた場合は、みなし配当の検討が必要となることがあります。

- 合併(適格合併を除く)または分割型分割(適格分割型分割を除く)

- 株式分配(適格株式分配を除く)

- 解散による残余財産の分配

- 自己の株式または出資の取得

- 出資の消却・出資の払戻し等

- 一定の組織変更

みなし配当は税法上独自の概念ではありますが、支払者には源泉徴収漏れリスク・受領者には配当課税漏れリスクを発生させてしまう可能性があるため、今回ご紹介した資本の払戻し等の資本取引を行う際は十分にご注意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。