受益者が非居住者の場合の源泉徴収

不動産や貸付金などの資産について信託設定がされている場合、これらの資産を借りる側が支払う賃料や利子については、受益者が非居住者または外国法人であると支払い時に源泉徴収が必要となる場合があります。

今回は受益者が非居住者の場合の源泉徴収に関する留意点をご紹介いたします。

なお以下の内容については、信託が日本の信託法にもとづいて設定され、税務上は受益者等課税信託に該当することを前提としています。

受益者等課税信託に対する税務上の取扱い

法律上、ある資産について信託が設定されると、その資産の所有権は委託者から受託者へ移転します。

しかしこの場合であっても、税務上は受益者等課税信託の受益者が信託財産に属する資産等を有するものとみなされます。

つまり法律上は受託者が有する資産であっても、税務上は受益者が直接その資産を保有しているものとして、税務上の取扱いを検討することが原則とされます。

信託税制や受益者等課税信託の概要については以下もあわせてご参照ください。

Related Post:

受益者が非居住者の場合の留意点

受益者等課税信託については、税務上、受託者ではなく受益者が信託財産に属する資産等を有するものとみなされます。

たとえば不動産や貸付金(金銭債権)などが信託財産である場合、これらの資産を他者に貸し出すことで収益を得ることがあります。

このようなケースで信託の受益者が非居住者や外国法人であると、不動産の賃料や貸付金の利子の支払者側で支払い時に源泉徴収が必要とされることがあります。

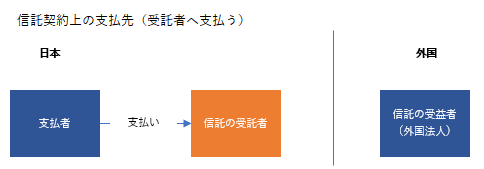

信託財産が他者に貸し出される場合、法律上は通常、受託者が保有する資産を貸すことになり契約も受託者との間で行われることから、借りる側は以下のように受託者に対して賃料や利息を支払う形式になると考えられます。

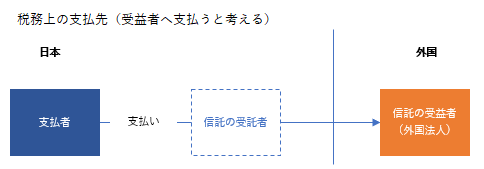

しかし税務上は、受託者ではなく受益者が信託財産に属する資産等を有するという考え方が源泉徴収に関する規定にも及ぶと解釈されていることから、借りる側は以下のように賃料や利息を受益者である非居住者または外国法人に対して支払うものとして、税務上の取扱いを検討する必要があると考えられます。

そして契約上は受託者に対して支払いを行っている場合であっても、不動産の賃料や貸付金の利子が受益者である非居住者または外国法人に対して支払われる場合、支払者に対しては源泉徴収義務が課される場合があります。

源泉所得税が課される場合であっても租税条約の適用により源泉税率の減免を行える可能性がありますが、適用については個別の租税条約ごとに検討を行う必要があります。

源泉徴収の対象となる非居住者または外国法人への支払いの概要については、以下もあわせてご参照ください。

Related Post:

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。