2021年改正後の租税条約適用手続

租税条約に関する届出書については、これまで源泉徴収義務者が海外から原本を取り寄せる必要のある書類がありました。しかし2021年の税制改正等によって、所定の手続きを行うことで租税条約届出書一式のPDFでの受領等が可能となりました。

この記事では、2021年改正後の租税条約適用手続の概要をご紹介いたします。

なお以下の内容は、非居住者または外国法人(以下「非居住者等」)が日本に恒久的施設を有していないこと、および、源泉所得税に関して租税条約を適用する場合を前提といたします。

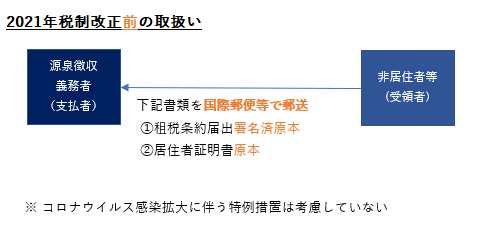

2021年税制改正前の租税条約の適用手続

源泉税率の減免を目的として租税条約の適用を受けるためには、非居住者等は租税条約に関する届出書を作成の上、対象となる所得が支払われる日の前日までに、源泉徴収義務者を経由してその届出書を税務署に提出する必要があります。

租税条約に関する届出書については、これまでその2ページ目に所得を受領する者である非居住者等の署名が必要とされていました。

また日米租税条約など、条約中に特典条項が含まれている場合、特典条項に関する付表という書類を別途作成の上、居住者証明書の添付が必要とされるケースがあります。

2021年税制改正前は租税条約届出書の少なくとも2ページ目の署名欄と居住者証明書については、その原本の提出が必要とされていたため、租税条約の届出書を実際に税務署に提出することとなる源泉徴収義務者は、非居住者等から国際郵便等でこれらの原本を受領する必要がありました。

2021年税制改正前の租税条約の適用手続のより詳しい内容については以下をご参照ください。

Related Posts:

また今回の2021年改正とは別途、コロナウイルス感染症の拡大に伴う租税条約届出書の提出方法に関する「当面の対応」として、特例的な取扱いも設けられています。内容については以下をご参照ください。

Related Post:

コロナが租税条約適用手続へ与える影響

租税条約届出書署名欄の廃止

前述の通り、これまでは租税条約届出書の2ページ目に所得を受領する非居住者等が署名をする欄が設けられていました。

しかしこの記事の投稿日現在、国税庁にて公表されている租税条約の届出書の各様式においては、この署名欄が削除されています。

したがって現在は、租税条約の届出書を税務署に提出をする源泉徴収義務者は、これまでのように署名欄の原本を非居住者等から入手する必要がなくなっています。

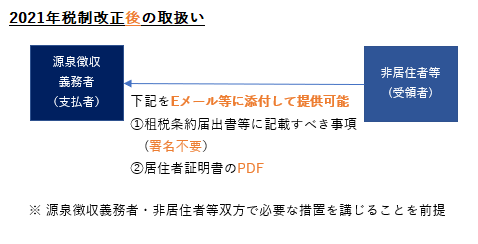

居住者証明書のPDFファイルによる源泉徴収義務者への提供

(1) 2021年改正の内容

2021年税制改正により、租税条約の適用を受けようとする非居住者等は、その非居住者等および源泉徴収義務者のそれぞれが所定の措置を講じている場合、租税条約届出書等に記載すべき事項を源泉徴収義務者に対してEメール等により提供することができるようになりました。

そしてこの場合、これまで原本提出が必要であった居住者証明書についても、非居住者等はPDFファイルにて源泉徴収義務者に提供することができるようになりました。

なおEメール等による提供が可能となる「租税条約届出書等に記載すべき事項」については、国税庁ウェブサイトに入力可能なPDFとして掲載されている租税条約届出書届出書に、非居住者等が必要事項を入力したものを源泉徴収義務者に提供することが推奨されています。

(2)非居住者等が講じる必要のある措置

非居住者等は、「自身の氏名または名称を明らかにする措置」として以下のいずれかの措置を講じる必要があります。

- 非居住者等が、条約届出書等に記載すべき事項に係る情報に電子署名を行い、その電子署名に係る電子証明書を付して源泉徴収義務者に送信すること

- 非居住者等が、源泉徴収義務者から通知されたIDとパスワードを用いて、源泉徴収義務者に条約届出書等に記載すべき事項に係る情報を送信すること

- 非居住者等が、電磁的提供をしようとする際、源泉徴収義務者に「届出書等提出者等確認書類」を提示し、源泉徴収義務者の確認を受けること

「届出書等提出者等確認書類」とは、提示前6か月以内に海外の官公署から発行された書類等で非居住者等の氏名又は名称及び住所又は本店若しくは主たる事務所の所在地の記載のあるものをいいます。

(3)源泉徴収義務者が講じる必要のある措置

非居住者等が条約届出書等の電磁的提供を行うためには、源泉徴収義務者が次に掲げるすべての要件を満たす必要があります

- 非居住者等が行う電磁的方法による条約届出書等に記載すべき事項の提供を適正に受けることができる措置を講じていること

- 提供を受けた条約届出書等に記載すべき事項について、その提供をした非居住者等を特定するための必要な措置を講じていること

- 提供を受けた条約届出書等に記載すべき事項について、電子計算機の映像面への表示および書面への出力をするための必要な措置を講じていること

2021年改正後の租税条約適用手続

上記の一連の2021年改正等の影響を考慮した場合、居住者証明書の提出が必要な租税条約の適用手続の例としては、以下のような方法が可能と考えられます。

なお6か月以内に発行された居住者証明書に非居住者等の名称・本店所在地が記載されている場合、租税条約届出書等に記載すべき事項とともに居住者証明書のPDFをEメール等に添付することで、非居住者等は「届出書等提出者等確認書類」を提示する方法による自身の氏名または名称を明らかにする措置を講じることが可能とも考えられます。

源泉徴収書義務者による届出書の税務署への提出方法

今回の記事では、主に非居住者等と源泉徴収義務者の間での書類の授受に関して影響のある部分の改正を中心にご紹介いたしました。

源泉徴収義務者が税務署に租税条約届出書を提出する方法についても、非居住者等から今回ご紹介した方法によりPDF等の形式で受領した租税条約届出書および添付書類を、源泉徴収義務者がe-Taxにより提出することが可能となっています。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。