コロナが租税条約適用手続へ与える影響

租税条約届出書については、原則として外国法人等の署名入り原本の提出が必要とされ、場合によっては居住者証明書についても原本添付が必要です。

しかしコロナウイルス感染症の世界的な拡大に伴い、租税条約届出書の提出方法についても、「当面の対応」として特例的な取扱いが設けられています。

租税条約届出書の提出に関する原則的な取扱い

租税条約届出書は、租税条約の適用による源泉税率の減免などを受けようとする外国法人または非居住者(以下「外国法人等」)が、主に源泉徴収義務者を経由して、税務署に提出を行う書類です。

租税条約の届出書については、e-Taxを使用しての電子申告はできず、書面による提出が必要となります。また租税条約届出書は、外国法人等が対象となる所得の支払いを受ける、少なくとも1日前までに提出を行う必要があります。

源泉徴収義務者経由で租税条約届出書を提出する場合、源泉徴収義務者は以下の(1)および(2)の書類を外国法人等から国際郵便等により入手する必要があります。

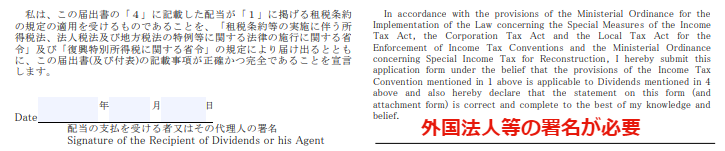

(1)租税条約届出書の署名済原本

租税条約届出書には、外国法人等が署名を行う欄(下記参照)が設けられており、税務署に提出をする届出書については、署名入りの原本の提出が要請されると考えられています。

そのため、海外から原本を国際郵便で源泉徴収義務者に送る必要があります。

(2)居住者証明書の原本

とくに特典条項に関する付表(様式17)の作成があわせて必要な場合、外国法人等は、その所在地である外国の税務当局から居住者証明書という書類の発行を受け、原則としてそれを租税条約届出書に添付する必要があります。

したがって、居住者証明書についても原本が必要となります。

租税条約届出書の作成に関する説明については、以下をあわせてご参照ください。

Related Post:

コロナウイルス感染症の世界的な拡大に伴う当面の対応

上記のように、租税条約の適用を受けるために必要となる届出書を提出する場合、源泉徴収義務者は、外国法人等の署名入りの租税条約届出書と居住者証明書(主に特典条項に関する付表の作成が必要な場合)の、2種類の書類の原本を外国法人等から受け取る必要があります。

しかしコロナウイルス感染症の世界的な拡大に伴い、国際郵便物の引受停止や外国の税務当局における居住者証明書の発行の遅延等が発生している場合、書類の入手が租税条約の適用を受けたいと考える時期までに間に合わない場合があり得ます。

国税庁はウェブサイト上で、「当面の対応」として、コロナウイルス感染症の影響により書類の入手に遅延が発生する場合の取扱いを公表しています。

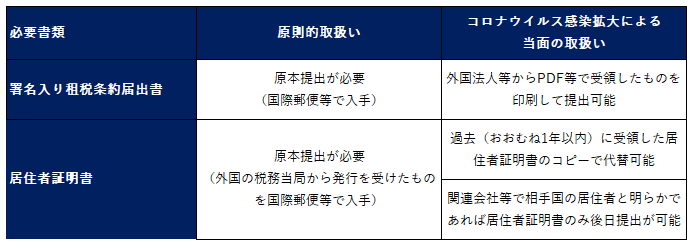

この当面の取扱いを簡単にまとめると、以下の表のようになります。

それぞれの取扱いについて以下個別にご紹介いたします。

署名入り租税条約届出書の取扱い

源泉徴収義務者がEメール等により受領した届出書を出力したものを税務署に提出して差し支えないとされているため、PDFファイル等で外国法人等から受領した署名入りの租税条約届出書を印刷したものを提出することが可能です。

ただし、税務署からその原本の提出を求められるまでの間は、源泉徴収義務者において、その原本を保管しておく方法で差し支えないとも記載されているため、源泉徴収義務者は、最終的には原本を外国法人等から入手をしておく必要があると考えられます。

居住者証明書の取扱い

居住者証明書の取扱いについては以下の2つのケースが紹介されています。

(1)源泉徴収義務者が過去に外国法人等から受領した居住者証明書の写しを保管している場合

源泉徴収義務者が過去(おおむね過去1年以内)に受領している居住者証明書のコピーを、これから提出をしようとする租税条約届出書に添付して提出する方法が認められています。

ただし、後日税務署から直近の居住者証明書等の確認を求められた場合には、その証明書の提出等が必要とされているため、外国法人等には新しい居住者証明書の取得手続を進めてもらい、それを入手しておく必要があると考えられます。

なお、コロナウイルス感染症に伴う当面の対応ではなく、通常時の租税条約届出書作成手続においても、おおむね過去1年以内に発行を受けた居住者証明書がある場合には、居住者証明書の添付を省略できるケースがあります。

(2)外国法人等が源泉徴収義務者の関連会社等である場合

源泉徴収義務者が租税条約届出書の余白部分に、外国法人等が源泉徴収義務者の関連会社等であって、租税条約相手国の居住者であることが明らかである旨を記載し、居住者証明書の添付をせずに提出することが認められています。

たとえば外国法人等が源泉徴収義務者の親会社である場合の記載例として、「所得者は、支払者の親会社であり、〇〇国の居住者であることが明らかである。居住者証明書の発行が遅延しているため、当該証明書は後日提出する。」というものが国税庁ウェブサイトに掲載されています。

ただしこの方法を適用する場合は、外国法人等が居住者証明書の発行を受けた際には、上記の方法で税務署に提出済の届出書のコピーを添付して、後日その居住者証明書を税務署に提出する必要があります。

上記のように、コロナウイルス感染症の世界的な拡大に伴い、海外からの書類の受領が、所定の期日までに間に合わないような場合は、「当面の対応」に基づき、租税条約届出書を提出が可能です。

ただし、後日の対応として最終的には源泉徴収義務者は書類の原本を外国法人等から郵送等にて入手をしておく必要があると考えられる点に、ご留意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。